Muitas pessoas associam o planejamento sucessório a grandes fortunas, herdeiros de impérios ou famílias com patrimônios vultosos. Essa percepção é comum, mas infelizmente equivocada, e impede que muitos indivíduos e famílias de diversas realidades financeiras se beneficiem de uma ferramenta essencial. O planejamento sucessório vai muito além de proteger bens de alto valor; ele é, na verdade, um conjunto de estratégias jurídicas e financeiras pensadas para organizar a transição patrimonial e familiar de forma eficiente e harmoniosa. Compreender sua importância e acessibilidade é o primeiro passo para garantir um futuro mais tranquilo para aqueles que você ama, independentemente do tamanho de seu patrimônio atual.

Neste artigo, desmistificaremos a ideia de que o planejamento sucessório é um privilégio para poucos, explorando como ele pode ser aplicado em diferentes contextos e por que ele é crucial para qualquer pessoa que deseje organizar sua vida e proteger sua família. Abordaremos os principais instrumentos disponíveis, os benefícios de se antecipar a eventos futuros e os cuidados necessários para que o processo seja bem-sucedido. Nosso objetivo é fornecer um guia completo e acessível, demonstrando que esta é uma preocupação universal, e não uma exclusividade dos mais abastados.

O que é Planejamento Sucessório e Por Que Ele é Universal?

O planejamento sucessório pode ser definido como o conjunto de atos jurídicos e financeiros que visam organizar a transferência de bens, direitos e obrigações de uma pessoa após sua morte. Ele busca minimizar conflitos familiares, reduzir custos com impostos e taxas, e agilizar o processo de partilha, evitando que os herdeiros enfrentem burocracias desnecessárias em um momento de luto. Diferentemente do que muitos imaginam, ele não se restringe apenas a bens materiais, englobando também a sucessão em empresas, a guarda de filhos menores e até mesmo a destinação de bens digitais. É uma medida de prevenção e carinho para com sua família.

A universalidade do planejamento sucessório reside no fato de que todos, independentemente da quantidade de bens, possuem algo a ser organizado em caso de sua ausência. Seja uma pequena poupança, um único imóvel, dívidas, ou até mesmo a tutela de seus filhos, a falta de organização prévia pode gerar grandes dores de cabeça para os que ficam. As consequências de não planejar podem incluir brigas familiares prolongadas, processos judiciais caros e demorados, e a dilapidação de um patrimônio que, embora modesto, representa o fruto de uma vida de trabalho. Portanto, pensar em sucessão é pensar em responsabilidade e amor familiar.

Não se trata de ter “muito” para planejar, mas sim de ter “algo” que importa para você e sua família. Um seguro de vida, um testamento simples, ou a organização de documentos básicos já são formas de planejamento sucessório acessíveis a todos. A complexidade do planejamento se adapta ao tamanho e tipo do patrimônio e às particularidades de cada família, mas sua necessidade não diminui com a redução do valor dos bens. Para cada situação, existe uma ferramenta adequada que pode evitar surpresas desagradáveis e garantir que a sua vontade seja respeitada, protegendo o legado, por menor que ele seja.

Mitos e Verdades Sobre o Custo e a Complexidade

Um dos maiores mitos em torno do planejamento sucessório é o de que ele é excessivamente caro, acessível apenas para quem já possui um patrimônio considerável. Essa percepção, embora comum, ignora as diversas ferramentas disponíveis no direito brasileiro, que oferecem soluções com custos variados e adaptados a diferentes realidades. De fato, algumas estratégias mais elaboradas, como a criação de holdings familiares complexas, podem envolver honorários advocatícios mais altos e maiores despesas fiscais, mas estas não são as únicas opções disponíveis para a população. É fundamental desassociar a ideia de que “planejamento” é sinônimo de “luxo financeiro” ou “burocracia inalcançável” para a pessoa comum.

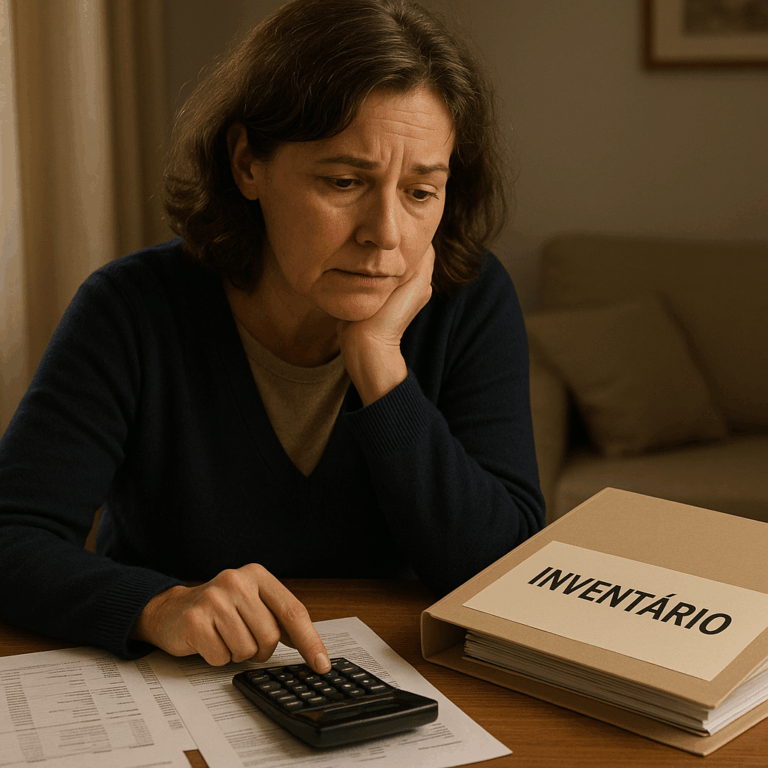

A verdade é que a ausência de planejamento sucessório, na maioria das vezes, revela-se muito mais custosa do que a sua implementação. Um processo de inventário judicial, por exemplo, pode consumir uma parcela significativa do patrimônio deixado, devido aos impostos (ITCMD), taxas judiciais, honorários advocatícios e custas cartorárias. Estes custos podem chegar a 20% ou mais do valor total dos bens, sem contar o tempo e o desgaste emocional que um processo litigioso pode gerar entre os herdeiros. O planejamento, ao contrário, busca otimizar a transição, muitas vezes utilizando mecanismos que reduzem a base de cálculo de impostos e evitam disputas que elevam os custos. A economia gerada por um bom planejamento pode ser substancial.

Além dos custos financeiros diretos, a complexidade e a morosidade do inventário sem planejamento prévio são fatores que não podem ser subestimados. Famílias podem levar anos para resolver questões de partilha de bens, principalmente quando há desentendimentos ou quando os documentos não estão em ordem. O planejamento sucessório, ao antecipar e definir as regras, simplifica drasticamente esse processo, transformando uma transição potencialmente caótica em algo organizado e previsível. Isso significa que, independentemente do seu patrimônio, investir em planejamento é um investimento em paz de espírito e eficiência para sua família. Ele torna o processo claro e respeita a vontade do falecido.

Principais Ferramentas de Planejamento Sucessório Acessíveis

O leque de instrumentos disponíveis para o planejamento sucessório é amplo e pode ser adaptado às necessidades e possibilidades de cada pessoa. Não é preciso ser um grande empresário para utilizar essas ferramentas, que estão ao alcance de qualquer cidadão interessado em organizar sua sucessão. A escolha da ferramenta ideal dependerá do tipo de patrimônio, da estrutura familiar e dos objetivos específicos de cada planejador. É importante conhecer as opções para tomar decisões informadas e adequadas à sua realidade, buscando sempre a orientação de profissionais especializados na área.

Entre as opções mais comuns e acessíveis, destacam-se:

- Testamento: É a ferramenta mais básica e conhecida, que permite ao indivíduo dispor de seus bens para depois de sua morte. No Brasil, a pessoa pode dispor livremente de 50% de seu patrimônio (a “parte disponível”), enquanto os outros 50% são reservados aos herdeiros necessários (cônjuge, descendentes e ascendentes). O testamento pode ser público (feito em cartório, com a presença de tabelião e duas testemunhas) ou particular (escrito pelo próprio testador e assinado por três testemunhas). Ele é um instrumento flexível e pode ser alterado a qualquer momento, garantindo que suas últimas vontades sejam expressas de forma clara e legalmente válida.

- Doação em Vida com Reserva de Usufruto: Essa estratégia consiste em transferir a propriedade de um bem (como um imóvel ou cotas de uma empresa) para os herdeiros ainda em vida, mas com a condição de que o doador mantenha o direito de usar e gozar do bem (usufruto) até sua morte. Ao fazer a doação, o ITCMD já é recolhido sobre o valor da doação, e no momento da morte do usufrutuário, o usufruto se extingue automaticamente, consolidando a propriedade nas mãos do donatário sem a necessidade de inventário. Essa modalidade é particularmente interessante para quem busca desburocratizar a transição de bens e reduzir custos futuros.

- Previdência Privada (PGBL/VGBL): Os planos de previdência privada, especialmente o VGBL (Vida Gerador de Benefício Livre), são frequentemente utilizados como ferramenta de planejamento sucessório devido às suas características específicas. Os valores aplicados em VGBL não integram a herança e, portanto, não se sujeitam a inventário nem ao ITCMD em muitos estados brasileiros. O resgate pode ser feito pelos beneficiários indicados de forma rápida e direta, sem passar pelo longo processo judicial ou extrajudicial de partilha. Essa particularidade o torna um excelente instrumento para garantir liquidez imediata aos herdeiros e para a destinação de parte do patrimônio de forma eficiente.

Outras ferramentas mais sofisticadas, mas que também merecem menção para quem possui um patrimônio mais complexo, incluem a criação de holdings familiares e os seguros de vida com cláusula de beneficiários. As holdings são empresas criadas para gerir o patrimônio familiar, centralizando a administração e facilitando a sucessão das quotas. Já o seguro de vida, embora não seja um instrumento de herança no sentido estrito, garante um capital imediato aos beneficiários indicados, que também não entra no inventário. Essas opções demonstram a vasta gama de possibilidades que o planejamento sucessório oferece, adaptando-se a diferentes perfis e necessidades. O importante é iniciar o processo de reflexão e buscar aconselhamento profissional adequado.

Os Benefícios de Antecipar a Sucessão para Famílias de Toda Renda

Os benefícios de um planejamento sucessório bem executado são inúmeros e impactam positivamente famílias de todas as faixas de renda, não se limitando apenas à otimização fiscal. Um dos ganhos mais significativos é a paz familiar. Ao definir previamente como os bens serão divididos e quem serão os responsáveis, evita-se a deflagração de disputas e desentendimentos que, muitas vezes, destroem relações familiares. A clareza nas vontades do falecido previne interpretações dúbias e garante que o processo ocorra de forma mais harmônica, preservando o legado emocional além do patrimonial. Isso é inestimável, independentemente do valor dos bens.

Outro benefício crucial é a redução de custos. Como já mencionado, o planejamento pode utilizar estratégias que minimizam a carga tributária do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e evitam outras despesas inerentes ao processo de inventário. Fazer uma doação em vida com usufruto, por exemplo, pode resultar em impostos menores se comparado ao inventário, além de eliminar as custas cartorárias de um processo de partilha pós-morte. A antecipação permite uma gestão financeira mais inteligente, direcionando os recursos para onde realmente importa e evitando gastos desnecessários que poderiam corroer o patrimônio familiar. Cada real economizado é um real que permanece com a família.

Finalmente, a celeridade e a segurança jurídica são vantagens irrefutáveis. Com o planejamento sucessório, o processo de transferência de bens pode ser consideravelmente mais rápido e menos burocrático. Instrumentos como a previdência privada ou a doação em vida com usufruto permitem que os bens sejam acessados pelos beneficiários em um período muito menor do que o inventário tradicional. Além disso, a documentação e as decisões tomadas em vida pelo proprietário do patrimônio conferem maior segurança jurídica a todo o processo, blindando os herdeiros contra possíveis contestações e garantindo que a vontade do planejador seja plenamente cumprida, sem surpresas desagradáveis ou desgastes adicionais.

Cuidados Essenciais e Decisões Importantes no Planejamento

Ao embarcar no processo de planejamento sucessório, é fundamental estar atento a alguns cuidados essenciais e tomar decisões importantes que garantirão a eficácia e a segurança de todo o arranjo. O primeiro passo e, talvez, o mais importante, é buscar a orientação de profissionais especializados. Advogados com experiência em direito sucessório e tributário, além de planejadores financeiros, são indispensáveis para analisar sua situação patrimonial e familiar, identificar as melhores ferramentas e elaborar um plano personalizado que atenda às suas necessidades. Não há uma receita única; cada caso exige uma análise cuidadosa e um plano feito sob medida.

É crucial também manter a documentação organizada e atualizada. Testamentos, contratos de doação, apólices de seguro de vida, extratos de previdência privada, documentos de imóveis e veículos, e qualquer outro registro relevante devem estar acessíveis e em perfeita ordem. Informar os membros da família sobre a existência desses documentos e a localização é igualmente importante, para que eles saibam onde buscar as informações quando necessário. A desorganização pode atrasar e complicar o processo de sucessão, mesmo com um planejamento bem intencionado. Uma pasta ou arquivo digital centralizado para esses documentos pode fazer toda a diferença no futuro, economizando tempo e evitando estresse para os herdeiros.

Além disso, a revisão periódica do planejamento é uma prática que não pode ser negligenciada. A vida é dinâmica, e as circunstâncias familiares, patrimoniais e até mesmo as leis podem mudar ao longo do tempo. Casamentos, nascimentos, divórcios, aquisição ou venda de bens, e alterações na legislação tributária são eventos que podem impactar a eficácia do seu plano sucessório. Recomenda-se uma revisão a cada dois ou três anos, ou sempre que ocorrer um evento significativo na vida familiar ou financeira. Essa revisão garante que o planejamento continue alinhado aos seus objetivos e às realidades atuais, mantendo sua validade e eficiência ao longo dos anos e das mudanças da vida.

Descomplicando o Início do Seu Planejamento Sucessório: Orientação Prática

Diante de todas as informações apresentadas, você pode estar se perguntando: “Como eu começo meu planejamento sucessório, sendo uma pessoa com um patrimônio comum e não um milionário?” A resposta é que o primeiro passo é sempre a informação e a ação, independentemente do tamanho da sua carteira. Comece por mapear seu patrimônio, mesmo que ele seja modesto. Quais bens você possui? Inclua não apenas imóveis e carros, mas também investimentos, poupança, joias de família, e até mesmo objetos de valor sentimental que você gostaria de destinar a alguém específico. Liste suas dívidas e obrigações, para que a família tenha clareza do cenário completo. Esse mapeamento é a base para qualquer decisão futura.

Em seguida, pense nas suas vontades. Quem você gostaria que recebesse seus bens? Quem você indicaria como tutor para seus filhos menores, caso você e seu cônjuge venham a faltar? Existe algum bem específico que você gostaria de deixar para um amigo ou uma instituição de caridade, respeitando a parte disponível da herança? Escreva essas vontades, mesmo que de forma informal. Essa reflexão inicial é um exercício de autoconhecimento e de amor pelos seus entes queridos. Ela serve como um rascunho precioso para o profissional que irá te auxiliar, permitindo que ele compreenda melhor suas prioridades e os desejos que você pretende formalizar, garantindo que suas intenções sejam fielmente representadas nos documentos legais.

Com essa base em mãos, procure o profissional adequado. Um advogado especializado em direito sucessório será seu principal aliado. Ele poderá te orientar sobre as ferramentas mais adequadas ao seu caso – seja um testamento simples, uma doação, a estruturação de uma previdência privada para fins sucessórios, ou uma combinação de instrumentos. Não hesite em fazer perguntas e esclarecer todas as suas dúvidas. Lembre-se que o planejamento sucessório é um processo contínuo, não um evento único. Ele deve ser revisto e atualizado ao longo da vida, conforme suas circunstâncias e as da sua família mudam. A proatividade nesse processo é a maior garantia de que, no futuro, seus desejos serão respeitados e sua família estará protegida de burocracias e conflitos desnecessários, independentemente do montante de bens deixados.

Para aqueles que ainda se sentem intimidados, considere os impactos de não fazer nada. A ausência de um planejamento não significa que a sucessão não acontecerá; ela simplesmente ocorrerá de acordo com as regras gerais da lei, que podem não refletir suas intenções e gerar custos e atritos evitáveis. Comece com pequenas ações. Um testamento público, por exemplo, é um instrumento acessível e muito eficaz para expressar suas vontades sobre a parte disponível de seus bens e a tutela de filhos. Conversar abertamente com a família sobre esses temas também é um passo importante para alinhar expectativas e reduzir a tensão em momentos difíceis. Não subestime o poder de uma conversa honesta e de um documento simples para prevenir problemas complexos.

Lembre-se que o planejamento sucessório é um ato de responsabilidade e carinho. Não é um privilégio dos ricos, mas uma necessidade de todos que se preocupam com o bem-estar e a segurança de sua família no futuro. Investir tempo e recursos agora pode economizar muito mais em tempo, dinheiro e sofrimento emocional para seus entes queridos. O legado que você deixa não é apenas financeiro; é também de organização, paz e amor. Não adie essa importante decisão. Comece hoje a construir um futuro mais seguro e tranquilo para aqueles que você mais ama, garantindo que sua vontade seja a que prevaleça, com clareza e sem entraves.