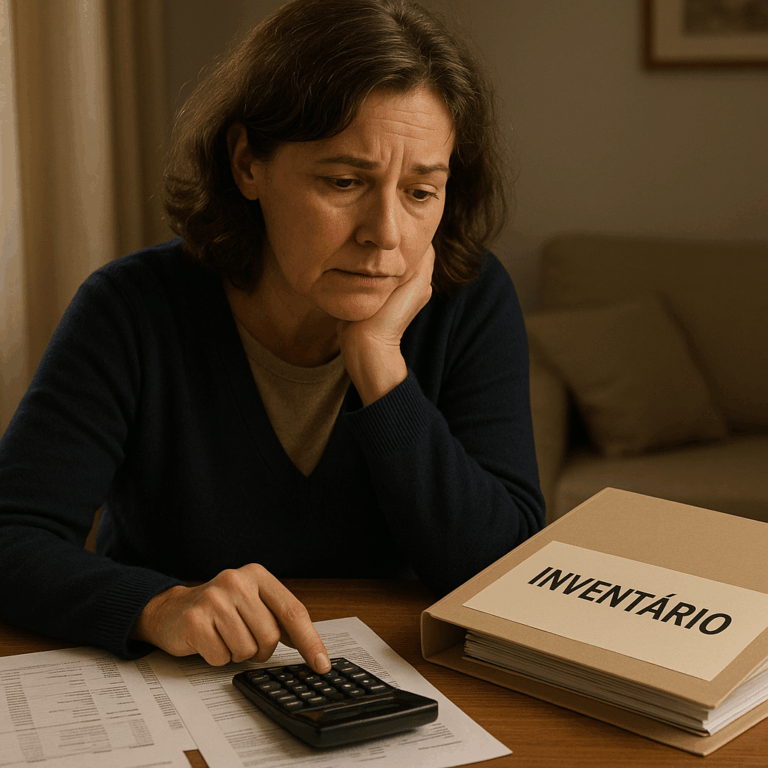

O processo de inventário é, para muitos, um labirinto burocrático e financeiramente oneroso, especialmente em momentos de luto. Quando um ente querido falece, a última coisa que a família deseja enfrentar é uma longa e complexa jornada legal para regularizar a herança. Em Sorocaba, assim como em todo o Brasil, a legislação exige que os bens deixados por uma pessoa sejam formalmente inventariados e partilhados entre os herdeiros, o que pode consumir anos e uma parcela significativa do patrimônio em impostos e taxas. Contudo, é fundamental saber que existem diversas estratégias legais para mitigar ou até mesmo evitar completamente a necessidade de um inventário tradicional, proporcionando paz de espírito e segurança financeira para a sua família no futuro. Exploraremos neste artigo as principais ferramentas e caminhos que podem ser trilhados por cidadãos em Sorocaba e região para um planejamento sucessório eficiente e livre de surpresas desagradáveis. Compreender essas alternativas não apenas protege o patrimônio, mas também simplifica a vida dos herdeiros, garantindo que a vontade do falecido seja respeitada de forma ágil e econômica. É uma questão de informação e proatividade para garantir um futuro mais tranquilo para todos os envolvidos. A desinformação, infelizmente, é uma das maiores causas de problemas e prejuízos durante o processo de inventário, tornando crucial a busca por conhecimento e orientação adequada desde cedo, antes que a necessidade do inventário se torne iminente.

Entendendo o Processo de Inventário e Seus Custos em Sorocaba

O inventário é o procedimento legal utilizado para apurar e listar todos os bens, direitos e dívidas de uma pessoa falecida, a fim de realizar a partilha entre seus herdeiros. Este processo é obrigatório no Brasil e pode ocorrer de duas formas principais: judicial ou extrajudicial. O inventário judicial é realizado perante um juiz e é necessário quando há menores de idade ou incapazes envolvidos, ou quando existe discordância entre os herdeiros sobre a partilha dos bens. Por outro lado, o inventário extrajudicial pode ser feito em cartório, por escritura pública, desde que todos os herdeiros sejam maiores e capazes e estejam em comum acordo, representando uma opção mais rápida e menos custosa, mas que ainda assim impõe seus próprios desafios e requisitos legais.

Independentemente da modalidade, os custos de um inventário são consideráveis e devem ser cuidadosamente planejados. O principal deles é o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), cuja alíquota em São Paulo é de 4% sobre o valor venal dos bens transmitidos. Além do ITCMD, há as custas judiciais ou as taxas de cartório, que variam de acordo com o valor do patrimônio, e os honorários advocatícios, que podem representar uma fatia significativa do valor total. Estes gastos podem facilmente comprometer uma porcentagem relevante da herança, reduzindo o patrimônio que efetivamente chegará aos herdeiros. A necessidade de arcar com esses valores em um momento delicado, como o do luto, adiciona uma camada extra de estresse e dificuldade para as famílias de Sorocaba e de qualquer outro lugar.

Adicionalmente, o tempo é outro fator crítico a ser considerado no processo de inventário. Um inventário judicial pode se arrastar por anos, especialmente se houver disputas entre os herdeiros ou se a documentação estiver incompleta. Mesmo o inventário extrajudicial, que é mais ágil, exige a coleta de uma vasta gama de documentos e o cumprimento de diversas formalidades legais, o que ainda assim leva tempo e demanda organização. A demora na liberação dos bens impede que os herdeiros tenham acesso ao patrimônio herdado, podendo gerar dificuldades financeiras e de gestão. É por isso que o planejamento sucessório torna-se uma ferramenta tão valiosa, pois permite antecipar esses desafios e estruturar a transmissão do patrimônio de maneira mais eficiente, evitando o calvário burocrático e financeiro que o inventário muitas vezes representa, garantindo uma transição patrimonial mais suave e menos onerosa para todos os envolvidos na partilha e na gestão dos bens. A falta de planejamento adequado pode, sem dúvida, transformar um momento de dor em uma fonte ainda maior de preocupações financeiras e jurídicas.

Planejamento Sucessório como Ferramenta Preventiva

O planejamento sucessório é um conjunto de estratégias legais e financeiras que visa organizar a transmissão do patrimônio de uma pessoa após seu falecimento, de forma a minimizar custos, burocracias e conflitos entre os herdeiros. Em vez de deixar a decisão sobre a partilha dos bens para o momento do inventário, o planejamento permite que o titular do patrimônio defina previamente como seus ativos serão distribuídos, quem serão os beneficiários e em que condições. Essa antecipação é a chave para evitar os problemas inerentes ao processo sucessório tradicional, garantindo que a vontade do proprietário seja plenamente cumprida e que a família seja poupada de desgastes desnecessários. É um ato de amor e responsabilidade, pensando no bem-estar daqueles que ficam e na preservação do legado construído ao longo da vida, servindo como um escudo protetor para o patrimônio.

Começar o planejamento sucessório não tem idade certa, mas quanto antes ele for iniciado, mais eficaz e abrangente ele poderá ser. Idealmente, deve-se pensar nisso assim que houver um patrimônio a ser gerenciado e herdeiros a serem considerados. Isso não significa que pessoas mais jovens não devam se preocupar; pelo contrário, um plano bem estruturado pode ser revisado e adaptado ao longo da vida, conforme as mudanças familiares e patrimoniais ocorrem. Para os moradores de Sorocaba, assim como em qualquer localidade, buscar uma assessoria jurídica especializada é o primeiro passo para entender as opções disponíveis e qual delas melhor se adequa à sua realidade, considerando a composição familiar, o tipo de patrimônio e os objetivos específicos de cada um. A complexidade das leis de sucessão no Brasil exige um conhecimento aprofundado para evitar armadilhas e garantir a validade das escolhas feitas. Desconsiderar essa etapa pode comprometer todo o planejamento, invalidando os esforços feitos e gerando ainda mais problemas.

A importância do planejamento sucessório reside não apenas na economia de custos e tempo, mas principalmente na prevenção de litígios familiares. A ausência de um plano claro pode dar margem a interpretações diversas e disputas acirradas entre os herdeiros, o que frequentemente resulta em anos de processos judiciais e no desgaste das relações familiares. Ao estabelecer as regras de partilha antecipadamente, o planejamento sucessório confere clareza e transparência ao processo, reduzindo significativamente as chances de conflito. Trata-se de uma forma de proteger não apenas o patrimônio, mas também a harmonia familiar, garantindo que a memória do falecido não seja maculada por desentendimentos sobre a herança. É um investimento no futuro e na tranquilidade de todos os envolvidos, proporcionando um caminho claro e previsível para a transferência de bens.

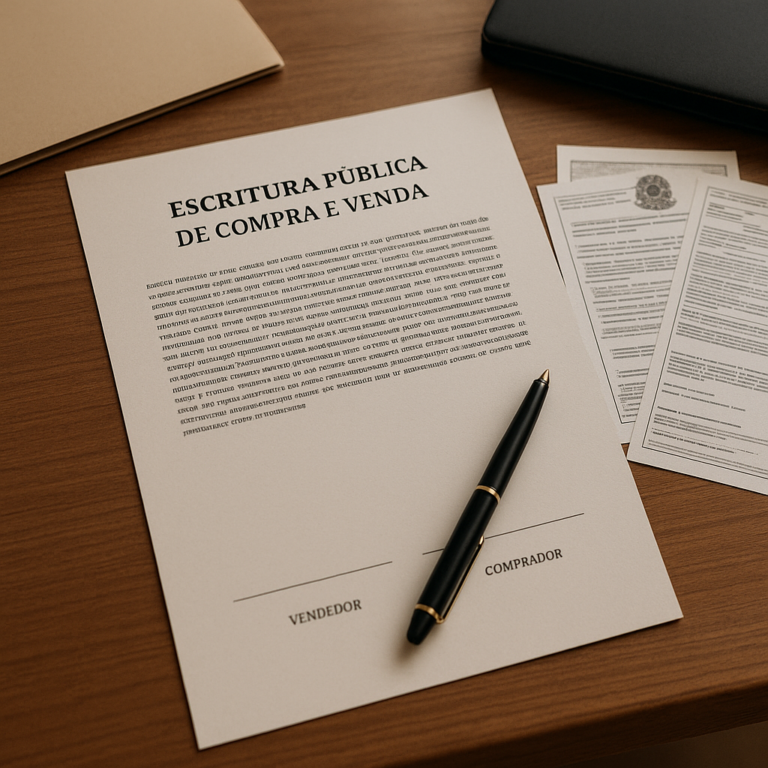

Testamento: Uma Opção Conhecida para a Sucessão

O testamento é, talvez, a ferramenta de planejamento sucessório mais antiga e conhecida, permitindo que uma pessoa manifeste sua última vontade sobre a destinação de seus bens após a morte. No Brasil, o testamento deve respeitar a “legítima”, que é a parte da herança (50%) que obrigatoriamente deve ser destinada aos herdeiros necessários (descendentes, ascendentes e cônjuge). Apenas a outra metade, a “parte disponível”, pode ser livremente disposta pelo testador, seja para herdeiros necessários em proporções diferentes da lei, seja para herdeiros colaterais (irmãos, tios) ou até mesmo para pessoas estranhas à família, ou instituições de caridade. É um instrumento poderoso para expressar desejos específicos, como a destinação de um bem particular a um determinado herdeiro ou a criação de um legado para uma causa importante.

Existem diferentes tipos de testamento, sendo os mais comuns o testamento público e o testamento particular. O testamento público é lavrado em cartório por tabelião, na presença de duas testemunhas, o que lhe confere maior segurança jurídica e publicidade. Por outro lado, o testamento particular pode ser redigido pelo próprio testador, lido e assinado por ele e por três testemunhas, exigindo posteriormente a confirmação em juízo após o falecimento. Há também o testamento cerrado, que é escrito pelo testador, aprovado pelo tabelião e lacrado, sendo seu conteúdo conhecido apenas após a morte. Cada modalidade possui suas particularidades e requisitos formais, sendo essencial escolher aquela que melhor se adapta às necessidades e ao nível de sigilo desejado pelo testador, sempre com a orientação de um profissional do direito para garantir sua validade e eficácia. A escolha do tipo de testamento é uma decisão importante, pois a inobservância das formalidades pode levar à sua invalidação, frustrando a vontade do falecido e tornando o processo de sucessão ainda mais complexo.

Apesar de ser uma ferramenta eficaz, o testamento não evita totalmente o processo de inventário, pois ainda será necessário abrir o inventário para que o testamento seja cumprido e os bens partilhados. No entanto, ele simplifica o processo ao eliminar ou reduzir a possibilidade de disputas sobre a destinação dos bens, uma vez que a vontade do falecido já estará expressa de forma clara e legal. Além disso, o testamento permite uma distribuição mais personalizada do patrimônio, indo além das regras da sucessão legítima e atendendo a particularidades da família ou a desejos específicos. É uma forma de exercer controle sobre o legado, mesmo após a partida, garantindo que as disposições sejam respeitadas. Para famílias em Sorocaba, é uma maneira de assegurar que os bens sejam direcionados exatamente como planejado, evitando surpresas e contribuindo para a manutenção da harmonia familiar, mesmo que ele não elimine a necessidade do inventário, ele o simplifica grandemente, tornando-o menos propenso a conflitos e mais ágil para ser resolvido, poupando tempo e recursos dos herdeiros que, em um momento de luto, já estão fragilizados.

Doação em Vida com Reserva de Usufruto: Planejamento Inteligente

A doação em vida com reserva de usufruto é uma estratégia de planejamento sucessório muito interessante, que permite ao doador transferir a propriedade de um bem (a “nua-propriedade”) para o herdeiro, mas manter para si o direito de usufruir desse bem (usufruto) até o seu falecimento. Isso significa que o doador continua a ter o direito de morar no imóvel, alugá-lo ou utilizar seus frutos, enquanto o herdeiro já é o proprietário legal, embora não possa dispor plenamente do bem antes do término do usufruto. Essa modalidade é particularmente vantajosa para imóveis, pois permite que o proprietário continue vivendo em sua casa ou recebendo aluguéis, ao mesmo tempo em que antecipa a transmissão patrimonial, evitando o inventário do bem doado após sua morte.

Uma das grandes vantagens da doação com reserva de usufruto é a economia tributária. Em muitos casos, o ITCMD sobre a doação é calculado sobre um valor reduzido (apenas a nua-propriedade), e a transmissão futura do usufruto, quando o doador falece, pode ser isenta de novo ITCMD, dependendo da legislação estadual. Em São Paulo, por exemplo, na doação com reserva de usufruto, o imposto incide sobre a nua-propriedade no momento da doação e, quando o usufruto se extingue pela morte do usufrutuário, o ITCMD já foi recolhido sobre o valor integral do bem. No entanto, é crucial verificar as regras específicas no momento da doação para garantir a máxima eficiência fiscal, pois as leis podem mudar. Além disso, a doação evita as custas e os honorários advocatícios do inventário tradicional, representando uma economia significativa para a família.

É importante considerar alguns cuidados ao optar pela doação com reserva de usufruto. Primeiramente, a doação não pode prejudicar a legítima dos herdeiros necessários. Ou seja, o doador só pode dispor de 50% do seu patrimônio total em doações. Caso as doações ultrapassem esse limite, elas poderão ser questionadas e anuladas em parte após o falecimento. Em segundo lugar, a doação é irrevogável, salvo em casos muito específicos previstos em lei, como a ingratidão do donatário. Portanto, a decisão de doar deve ser bem pensada e planejada. Para os cidadãos de Sorocaba, a busca por uma assessoria jurídica especializada é fundamental para analisar a situação patrimonial, calcular os impactos fiscais e jurídicos da doação e garantir que todos os requisitos legais sejam cumpridos, protegendo tanto o doador quanto o donatário. Essa estratégia não apenas simplifica a sucessão, mas também confere ao doador a tranquilidade de saber que seus bens serão destinados conforme sua vontade, sem que ele perca o direito de desfrutar deles enquanto vive, o que a torna uma das mais populares formas de planejamento patrimonial.

Holding Familiar: Estrutura e Benefícios em Sorocaba

A holding familiar é uma estrutura empresarial que tem como principal objetivo a gestão e a proteção do patrimônio de uma família, além de facilitar a sucessão. Essencialmente, é uma empresa (geralmente uma LTDA ou S.A.) que detém os bens da família, como imóveis, participações em outras empresas, veículos, etc. Em vez de os bens estarem no nome das pessoas físicas, eles são integralizados ao capital social da holding. Os membros da família, por sua vez, tornam-se sócios dessa holding, detendo cotas ou ações. Essa estrutura é extremamente versátil e oferece uma série de vantagens tanto na gestão do patrimônio em vida quanto na sua transmissão aos herdeiros. Ela permite uma visão centralizada dos ativos e passivos, facilitando a tomada de decisões e a administração de múltiplos bens, muitas vezes dispersos em diferentes localidades ou tipos de investimento. A organização que uma holding proporciona é inestimável para grandes e complexos patrimônios, tornando a vida de todos os envolvidos muito mais simples.

Uma das principais razões para a criação de uma holding familiar é a economia no processo sucessório. Com os bens integralizados na holding, a transmissão das cotas ou ações aos herdeiros pode ser feita de diversas maneiras, como a doação das cotas com reserva de usufruto ou a sucessão por meio de cláusulas específicas no contrato social, evitando a necessidade de um inventário tradicional para cada bem individualmente. Isso significa uma redução drástica de tempo e custos, uma vez que não haverá ITCMD sobre cada imóvel ou ativo, mas sim sobre a transmissão das cotas, que pode ser planejada para ocorrer gradualmente e de forma mais eficiente. Além disso, a holding oferece maior flexibilidade para estabelecer regras claras de governança e sucessão, minimizando conflitos familiares e garantindo a continuidade do patrimônio de geração em geração. Para famílias com negócios em Sorocaba, a holding pode integrar tanto os bens pessoais quanto os ativos da empresa, criando uma estrutura unificada de gestão e sucessão. Isso oferece uma camada adicional de proteção e controle, facilitando a tomada de decisões estratégicas e garantindo a longevidade tanto do patrimônio quanto dos empreendimentos.

A criação e manutenção de uma holding familiar requerem um planejamento jurídico e contábil minucioso. É fundamental a elaboração de um contrato social bem detalhado, que preveja as regras de entrada e saída de sócios, as formas de distribuição de lucros, as regras para a sucessão das cotas e as diretrizes para a administração do patrimônio. Para isso, é indispensável contar com o apoio de advogados especializados em direito societário e sucessório, além de contadores, para garantir que a estrutura seja adequada aos objetivos da família e esteja em conformidade com a legislação tributária. Embora a holding familiar envolva custos iniciais de constituição e manutenção (taxas, contabilidade), os benefícios a longo prazo, especialmente na economia com inventário e na proteção patrimonial, geralmente superam esses gastos. É um investimento estratégico que proporciona segurança, organização e eficiência na gestão e transmissão do patrimônio familiar, representando uma das mais avançadas e robustas estratégias de planejamento sucessório disponíveis no mercado atualmente para famílias que desejam proteger e perpetuar seu legado para as futuras gerações. A complexidade inicial compensa largamente os benefícios posteriores.

Proteção Patrimonial e Sucessória através da Holding

A holding familiar não é apenas uma ferramenta de planejamento sucessório, mas também um poderoso mecanismo de proteção patrimonial. Ao integralizar os bens na pessoa jurídica, a holding cria uma barreira legal entre o patrimônio pessoal dos sócios e o patrimônio da empresa. Isso significa que, em caso de dívidas pessoais de um dos sócios, os bens da holding geralmente não podem ser diretamente atingidos, oferecendo uma camada extra de segurança. Essa proteção é fundamental em um cenário de incertezas econômicas e jurídicas, onde os riscos de perdas patrimoniais são sempre presentes. Além disso, a holding pode ser utilizada para segregar ativos de diferentes ramos de atividade ou com diferentes níveis de risco, isolando um do outro e protegendo o patrimônio como um todo de eventuais problemas em uma área específica. A estrutura da holding é elaborada para ser robusta e resiliente, suportando diversas situações adversas que poderiam, de outra forma, comprometer o patrimônio familiar.

No que tange à sucessão, a holding familiar oferece uma agilidade incomparável. Em vez de passar por um inventário demorado e custoso para cada bem, a transmissão das cotas ou ações da holding para os herdeiros pode ser feita de forma mais simples e rápida, muitas vezes por meio de alterações no contrato social ou doação de cotas em vida com cláusulas específicas. Isso elimina a necessidade de registrar a transferência de cada imóvel em cartório, por exemplo, o que geraria um custo e uma burocracia consideráveis. A definição prévia das regras de sucessão no contrato social da holding permite que a transição ocorra de forma automática e sem interrupções, garantindo a continuidade da gestão do patrimônio e, se for o caso, dos negócios da família. É uma solução que proporciona fluidez e previsibilidade, características altamente desejáveis em momentos de mudança e reestruturação familiar. A clareza das regras evita ambiguidades e potenciais conflitos, solidificando a vontade do instituidor da holding.

Além da proteção contra credores e da agilidade sucessória, a holding familiar permite um planejamento tributário eficiente. Por meio de uma análise cuidadosa, é possível estruturar a holding de forma a otimizar o recolhimento de impostos, tanto na gestão dos bens (aluguéis de imóveis, por exemplo, podem ter uma tributação mais favorável via pessoa jurídica) quanto na transmissão da herança. As doações de cotas, por exemplo, podem ser planejadas para ocorrerem ao longo do tempo, aproveitando limites de isenção ou faixas de alíquota mais baixas do ITCMD, dependendo da legislação. Para famílias em Sorocaba que buscam um controle mais apurado sobre seus bens e uma estratégia de longo prazo para a perenidade do patrimônio, a holding familiar se apresenta como uma das opções mais completas e seguras. É uma ferramenta que exige investimento inicial e acompanhamento profissional contínuo, mas que se reverte em economia, segurança e tranquilidade para as futuras gerações, sendo uma escolha cada vez mais comum entre as famílias que se preocupam com a longevidade do seu legado e a eficiência na sua gestão. O retorno sobre o investimento, quando bem planejada, é substancial.

Redução de Custos e Burocracia com a Holding

A criação de uma holding familiar se destaca como uma das estratégias mais eficazes para a redução significativa dos custos e da burocracia inerentes ao processo de inventário tradicional. Em primeiro lugar, ao integralizar os bens em uma pessoa jurídica, a necessidade de abrir um inventário para cada ativo (imóveis, veículos, investimentos) é substituída pela simples transferência de cotas sociais aos herdeiros. Este processo de transferência, quando bem planejado, pode ser realizado de forma administrativa, através de alterações contratuais na própria holding, ou por doações em vida, eliminando a complexidade e o alto custo de múltiplos registros e avaliações que seriam necessários em um inventário judicial ou extrajudicial convencional. A diferença de tempo e de recursos financeiros envolvidos é notável, tornando a holding uma opção muito atrativa para patrimônios de maior porte ou mais complexos, que envolvem diferentes tipos de bens.

Em segundo lugar, a holding familiar permite um planejamento tributário muito mais eficiente, impactando diretamente na redução dos custos com impostos. O ITCMD, que é um dos maiores vilões financeiros do inventário, incide sobre a transmissão de bens. No entanto, ao se planejar a doação de cotas da holding em vida, é possível diluir o impacto desse imposto ao longo do tempo, muitas vezes aproveitando-se de valores de base de cálculo mais vantajosos ou de isenções parciais que não seriam possíveis em uma sucessão post mortem desorganizada. Além disso, a gestão de bens imóveis através de uma holding pode gerar economia de impostos na venda ou no recebimento de aluguéis, pois a tributação para pessoa jurídica em alguns casos é mais favorável do que para pessoa física. Essa otimização fiscal contribui para a preservação do patrimônio e para a maximização dos recursos que serão efetivamente herdados pelos beneficiários, representando uma estratégia de longo prazo para a riqueza familiar.

Por fim, a holding minimiza a burocracia ao centralizar a gestão do patrimônio e as decisões sobre a sua sucessão. Em vez de lidar com diversos documentos, certidões e procedimentos para cada bem individualmente no inventário, a holding simplifica o processo ao reunir tudo sob uma única estrutura jurídica. Isso não só economiza tempo, mas também reduz a chance de erros ou inconsistências documentais que poderiam atrasar ainda mais o processo. A previsibilidade das regras de sucessão, estabelecidas no contrato social, também contribui para uma transição mais suave e menos suscetível a disputas. Para as famílias em Sorocaba que buscam uma solução completa para a gestão e transmissão de seu patrimônio, a holding familiar representa um investimento em organização e eficiência que se traduz em significativa redução de custos e de dores de cabeça burocráticas no futuro, garantindo que o legado seja transferido da forma mais eficaz e econômica possível. É um escudo legal e financeiro, que oferece tranquilidade e segurança para as futuras gerações, pois minimiza grande parte dos problemas comuns que surgem nos processos sucessórios sem planejamento.

Previdência Privada e Seguro de Vida: Alternativas Inteligentes

Além das estratégias focadas diretamente na transmissão de bens como testamento e holdings, existem outras ferramentas financeiras que se destacam como alternativas inteligentes para evitar ou simplificar o inventário: a previdência privada e o seguro de vida. Ambas são desenhadas para garantir a segurança financeira dos beneficiários após o falecimento do titular, mas funcionam de maneiras distintas em relação à sucessão. A grande vantagem dessas modalidades é que os valores pagos aos beneficiários, em sua maioria, não precisam passar pelo inventário, o que agiliza o acesso aos recursos e evita os custos e a burocracia associados a ele. Essa característica as torna extremamente atraentes para quem busca uma forma de deixar um legado financeiro para seus entes queridos de forma rápida e eficiente, sem a morosidade do sistema legal tradicional, que muitas vezes pode levar anos para ser concluído, deixando os herdeiros desamparados por um longo período.

No caso da previdência privada, especificamente nos planos tipo VGBL (Vida Gerador de Benefício Livre), os valores acumulados são considerados indenização securitária, e não herança, o que significa que não entram no inventário. Isso permite que os beneficiários recebam os recursos diretamente da seguradora, de forma rápida, após o falecimento do participante, mediante a apresentação da documentação exigida. Além de não passar por inventário, em muitos estados, os valores de VGBL não estão sujeitos ao ITCMD, o que representa uma dupla vantagem fiscal. Já o seguro de vida, por sua natureza de contrato securitário, tem seus valores pagos diretamente aos beneficiários indicados na apólice, também sem a necessidade de inventário e sem a incidência do ITCMD, conforme a legislação específica. Ambos os produtos oferecem uma forma ágil de prover recursos financeiros à família, garantindo liquidez em um momento crucial, o que os torna componentes valiosos em um planejamento sucessório completo e bem pensado, servindo como um reforço financeiro imediato para os beneficiários.

É crucial, contudo, que a indicação dos beneficiários seja feita de forma clara e atualizada em ambos os produtos. No VGBL, a falta de indicação pode levar os valores a serem considerados herança e, consequentemente, sujeitos ao inventário. No seguro de vida, a indicação precisa garante que a seguradora pague diretamente às pessoas desejadas, sem questionamentos. Em Sorocaba, ao planejar a sucessão, é recomendável analisar cuidadosamente o perfil de cada membro da família e suas necessidades, para escolher entre VGBL ou seguro de vida, ou até mesmo combinar ambos. Enquanto o VGBL é mais focado em acumulação de capital com benefício sucessório, o seguro de vida é primariamente uma proteção contra riscos e um apoio financeiro em caso de morte. A consulta a um especialista financeiro e jurídico pode ajudar a tomar a melhor decisão, integrando esses produtos ao plano sucessório geral e garantindo que os objetivos de proteção e transmissão patrimonial sejam plenamente alcançados. Essas ferramentas são complementares às outras e reforçam a segurança financeira da família.

Diferenças e Vantagens da Previdência Privada e Seguro de Vida

Embora tanto a previdência privada (VGBL) quanto o seguro de vida sirvam como ferramentas de planejamento sucessório para garantir recursos aos beneficiários sem passar por inventário, eles possuem naturezas e vantagens distintas que merecem ser compreendidas. A previdência privada VGBL é, antes de tudo, um investimento com características de acumulação. O titular aplica recursos periodicamente ou de uma única vez, e esse montante rende ao longo do tempo. Em vida, ele pode resgatar esses valores ou transformá-los em uma renda mensal. A vantagem sucessória surge no caso de falecimento, onde o saldo acumulado é repassado aos beneficiários sem a morosidade do inventário. É uma excelente opção para quem deseja planejar a aposentadoria e, ao mesmo tempo, deixar um capital protegido para os herdeiros, oferecendo flexibilidade e potencial de valorização do capital ao longo do tempo. É um produto que une planejamento de aposentadoria com planejamento sucessório, de forma muito eficiente.

O seguro de vida, por sua vez, é um contrato de proteção. O segurado paga prêmios (mensalidades) e, em caso de sua morte, a seguradora paga uma indenização aos beneficiários. A grande vantagem do seguro é que o valor da indenização geralmente é muito superior ao montante dos prêmios pagos, oferecendo uma grande alavancagem de capital. Ele é ideal para proteger a família contra a perda súbita da principal fonte de renda, garantindo que os dependentes tenham recursos para manter seu padrão de vida, quitar dívidas ou cobrir despesas imediatas. Diferente do VGBL, o seguro de vida não tem caráter de investimento ou acumulação de capital, mas sim de uma garantia de proteção financeira. É uma ferramenta essencial para quem tem dependentes financeiros e deseja assegurar que eles estarão amparados em um cenário de perda, sem a espera e os custos de um inventário, provendo uma quantia significativa de dinheiro em um momento de extrema necessidade.

Para o planejamento sucessório em Sorocaba, a escolha entre VGBL e seguro de vida, ou a combinação de ambos, dependerá dos objetivos e da situação financeira de cada indivíduo. Se o foco é a acumulação de capital para a aposentadoria com um bônus sucessório, o VGBL pode ser mais adequado. Se a prioridade é a proteção financeira robusta dos dependentes em caso de falecimento prematuro, independentemente de acumulação, o seguro de vida se destaca. Em ambos os casos, a grande vantagem é a desnecessidade de inventário para a liberação dos recursos, o que significa acesso rápido ao dinheiro e ausência de ITCMD sobre esses valores. Essa agilidade e economia são diferenciais importantes para as famílias, proporcionando tranquilidade e segurança em um momento de transição. Consultar um corretor de seguros e um especialista em planejamento financeiro é fundamental para desenhar a estratégia que melhor atenda às necessidades específicas, garantindo que a escolha maximize os benefícios e esteja alinhada aos objetivos familiares de longo prazo, de forma a proteger o patrimônio e as pessoas mais importantes para o titular.

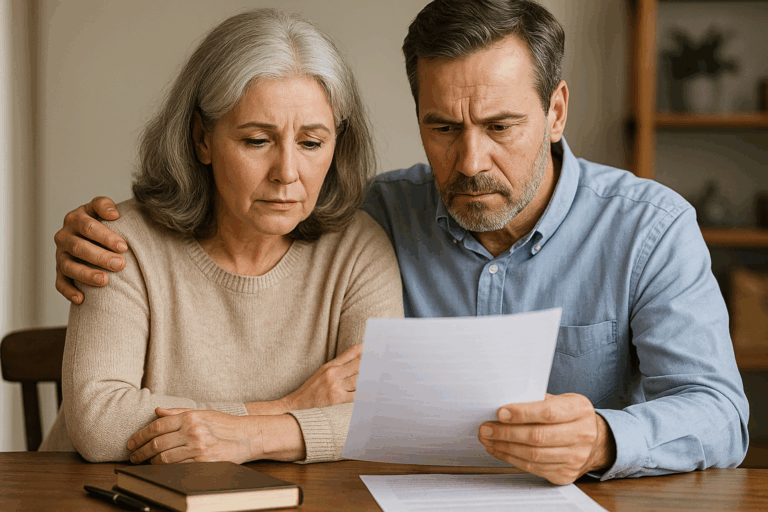

Contrato de União Estável ou Casamento: Impacto na Sucessão

O regime de bens escolhido em um casamento ou união estável tem um impacto direto e significativo na forma como o patrimônio será partilhado em caso de falecimento de um dos cônjuges ou companheiros, e consequentemente, influencia o processo de inventário. Em Sorocaba, como em qualquer outra cidade do Brasil, antes de formalizar um relacionamento, é crucial entender as implicações de cada regime para o planejamento sucessório. A escolha do regime de bens determina o que será considerado patrimônio comum do casal e o que permanecerá como patrimônio individual, afetando diretamente a porção da herança que caberá ao cônjuge sobrevivente e aos demais herdeiros necessários. É um dos pilares do planejamento patrimonial e sucessório, e uma decisão que não deve ser tomada sem a devida reflexão e orientação jurídica, pois moldará a forma como os bens serão divididos após o óbito de um dos cônjuges, muitas vezes de forma irreversível ou com grande dificuldade de alteração.

Os regimes mais comuns são a comunhão parcial de bens, a comunhão universal de bens, a separação total de bens e a participação final nos aquestos. Na comunhão parcial de bens, que é o regime legal padrão na ausência de pacto antenupcial, os bens adquiridos onerosamente durante o casamento são comuns ao casal, e os bens anteriores ou recebidos por doação/herança são particulares. Nesse regime, o cônjuge sobrevivente é meeiro dos bens comuns e herdeiro dos bens particulares, se houver descendentes. Na comunhão universal de bens, todos os bens (anteriores e posteriores ao casamento, inclusive heranças e doações) são comuns ao casal. O cônjuge sobrevivente é meeiro de todo o patrimônio e não herda, pois a meação já o protege. Na separação total de bens, todos os bens são particulares, e o cônjuge sobrevivente não é meeiro, mas pode ser herdeiro, dependendo da existência de descendentes ou ascendentes. Já na participação final nos aquestos, cada cônjuge mantém seu patrimônio individual, mas, em caso de dissolução, os bens adquiridos onerosamente durante o casamento são partilhados como se fosse comunhão parcial, sendo um regime híbrido e menos usual.

Para evitar inventário ou simplificar significativamente o processo, a escolha do regime de bens e a elaboração de um pacto antenupcial ou contrato de união estável bem estruturado são fundamentais. Em regimes de separação total de bens, por exemplo, o patrimônio de cada um permanece individual, o que pode simplificar a sucessão dos bens particulares, pois não haverá meação do cônjuge. No entanto, o cônjuge pode ainda ser herdeiro, o que não elimina totalmente o inventário, mas muda a composição da partilha. Em uniões estáveis, a formalização do contrato é ainda mais importante, pois na ausência dele, aplica-se a comunhão parcial de bens por regra geral, e a comprovação da união e dos bens pode ser complexa. Um pacto antenupcial ou contrato de união estável permite que o casal personalize as regras patrimoniais, definindo de forma clara o que acontecerá com os bens em caso de falecimento, o que é uma excelente ferramenta para o planejamento sucessório. Para os casais em Sorocaba, a consulta a um advogado especializado em direito de família e sucessões é indispensável para fazer a melhor escolha, considerando as particularidades de cada relacionamento e patrimônio, garantindo assim que a vontade do casal seja respeitada e que a sucessão ocorra da forma mais tranquila e eficiente possível, minimizando a burocracia e os custos que, sem essa antecipação, surgiriam invariavelmente.

Orientações Práticas para um Planejamento Sucessório Eficaz em Sorocaba

O planejamento sucessório é uma jornada complexa e altamente personalizada, que exige atenção aos detalhes e uma compreensão aprofundada das leis vigentes. Para os moradores de Sorocaba que desejam evitar o inventário ou, no mínimo, simplificá-lo ao máximo, algumas orientações práticas são essenciais. A primeira e mais crucial delas é buscar assessoria jurídica especializada. Um advogado com experiência em direito sucessório e planejamento patrimonial poderá analisar sua situação familiar e patrimonial específica, identificar as melhores estratégias e auxiliar na elaboração dos documentos necessários, garantindo a validade e a eficácia de todas as medidas adotadas. A complexidade da legislação brasileira e a diversidade de instrumentos disponíveis tornam a orientação profissional indispensável para evitar erros que poderiam invalidar todo o planejamento, resultando em custos e problemas ainda maiores para os herdeiros. A contratação de um especialista não é um gasto, mas sim um investimento que trará segurança e tranquilidade para o futuro da sua família, evitando problemas que custariam muito mais, tanto financeiramente quanto emocionalmente. Um bom advogado irá guiar o processo passo a passo, esclarecendo dúvidas e garantindo que todas as etapas legais sejam devidamente cumpridas. Lembre-se que cada caso é único, e a solução ideal para uma família pode não ser a mesma para outra, ressaltando a importância de um aconselhamento sob medida e personalizado.

Em segundo lugar, é fundamental realizar uma análise detalhada do seu patrimônio. Isso inclui listar todos os bens (imóveis, veículos, contas bancárias, investimentos, joias, obras de arte, participações em empresas), direitos (créditos, direitos autorais) e dívidas existentes. A clareza sobre o que se possui e o que se deve é o ponto de partida para qualquer planejamento sucessório eficaz. Documentos como escrituras, contratos, extratos e certidões devem ser organizados e mantidos em local seguro e acessível para a pessoa de confiança que eventualmente precisará deles. Esta etapa permite identificar a melhor forma de transmitir cada tipo de ativo, considerando suas particularidades e os custos envolvidos. Um inventário preciso e completo do patrimônio facilita a tomada de decisões estratégicas, como a escolha entre doar um imóvel, integralizá-lo em uma holding ou deixá-lo para ser partilhado via testamento. A falta de organização da documentação e do conhecimento sobre o próprio patrimônio são fontes frequentes de atrasos e complicações nos processos sucessórios, transformando o que deveria ser um momento de luto em um período de grande estresse e frustração, além de possíveis perdas financeiras devido à burocracia e à desinformação dos herdeiros. É, portanto, um passo indispensável para quem deseja um processo sucessório ágil e sem contratempos, pois permite que o planejamento seja feito com base em informações concretas e atualizadas sobre o que será transmitido.

Em terceiro lugar, é crucial definir seus objetivos de planejamento sucessório. Pense no que você realmente deseja alcançar: minimizar impostos, evitar conflitos familiares, garantir a continuidade de um negócio, proteger um herdeiro específico, ou talvez uma combinação desses objetivos. Essa definição orientará a escolha das estratégias mais adequadas. Por exemplo, se a prioridade é evitar o ITCMD, a previdência privada (VGBL) ou a doação com reserva de usufruto podem ser mais interessantes. Se o objetivo é a proteção patrimonial e a gestão profissional de bens complexos, uma holding familiar pode ser a solução ideal. Para quem deseja ter controle sobre a destinação de parte da herança, o testamento é indispensável. A clareza dos objetivos ajuda o advogado a construir um plano coeso e eficaz, que realmente atenda às suas expectativas e necessidades, sem desvios ou medidas desnecessárias. Sem objetivos claros, o planejamento pode se tornar genérico e não resolver as questões específicas que a família enfrenta, tornando-o menos efetivo do que o desejado e podendo não alcançar os resultados esperados, gerando frustração e custos adicionais que poderiam ter sido evitados com uma definição prévia e bem articulada do que se busca com o planejamento. É um passo que direciona todo o processo, garantindo que o plano elaborado seja verdadeiramente alinhado com a visão de futuro do titular do patrimônio. Esta é a base para um planejamento realmente bem-sucedido e que trará paz e segurança para a família.

Finalmente, é de suma importância revisar periodicamente o planejamento sucessório. A vida é dinâmica, e as circunstâncias familiares, patrimoniais e legais podem mudar ao longo do tempo. Um divórcio, o nascimento de um novo filho, a aquisição ou venda de bens importantes, ou até mesmo alterações na legislação tributária e sucessória podem impactar a eficácia do seu plano. É recomendável fazer uma revisão a cada 3 a 5 anos, ou sempre que houver um evento significativo na sua vida ou na vida de seus herdeiros. Essa revisão garante que o planejamento continue atualizado e alinhado aos seus objetivos e à realidade familiar. Um planejamento desatualizado pode ser tão problemático quanto a ausência de planejamento, gerando lacunas e incertezas que poderiam ter sido facilmente evitadas. Além disso, comunique suas decisões à família. Embora alguns detalhes possam ser confidenciais, é importante que seus herdeiros estejam cientes da existência do planejamento e saibam quem procurar e onde encontrar os documentos necessários. A transparência (no limite do que o titular se sente confortável) pode reduzir as chances de conflitos e agilizar o cumprimento de sua vontade após seu falecimento. Em Sorocaba, ao adotar essas orientações, você estará construindo um futuro mais seguro e tranquilo para seus entes queridos, protegendo seu legado e evitando as dores de cabeça do inventário tradicional, garantindo que sua família possa focar na superação do luto, sem as preocupações financeiras e burocráticas que um processo sucessório desorganizado costuma impor. A proatividade e o cuidado agora se traduzirão em tranquilidade e estabilidade para as gerações futuras, preservando o patrimônio e a harmonia familiar para os que ficam, um verdadeiro testamento de amor e previdência para com aqueles que amamos.